がんによる収入減少のリスク、どんな保険で備える?<勤労者編>

(最終更新日:2020年03月19日)

がんにかかってしまった場合、心配なのは治療費だけではありません。

治療のために転職や退職を余儀なくされることもあり、収入が減ってしまうのも大きな心配になります。

ここでは、会社勤めの人のがんによる収入の減少についてみていきましょう。

目次

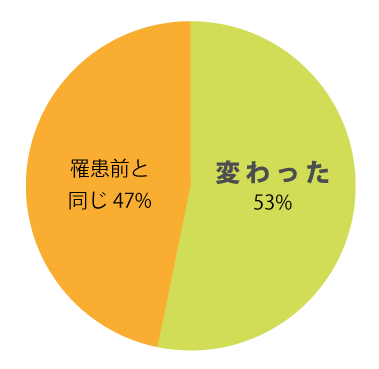

がんにかかった人の約半数が「就労状況が変わった」

2012年の厚生労働省研究班による調査によると、勤労者(専業主婦・学生・無職を除く)のうち、がん罹患後「就労状況が変わった」人が53%いることがわかりました。

がん罹患後の勤務先での就労状況の変化

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

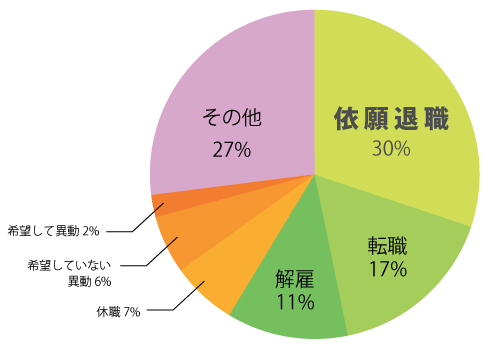

「就労状況が変わった」人のうち3割が依願退職

また、がん罹患後「就労状況が変わった」人のうち、「依願退職」が30%、「転職」が17%、「解雇」が11%、「休職」7%、「希望していない異動」が6%となっています。

がん罹患後「就労状況が変わった」人の内訳

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

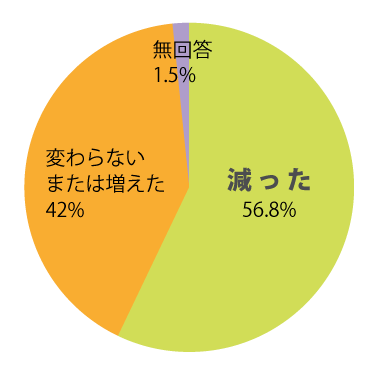

がん罹患後、約6割の人が「収入が減った」

次に「がん」罹患の前後での収入の変化をみていきましょう。

がん罹患による収入への影響

(出典)東京都福祉保健局 がん患者の就労等に関する調査結果(平成26年5月)

がん罹患後、「個人の収入が減った」という回答が56.8%もあったことからも、影響が大きいことがわかります。

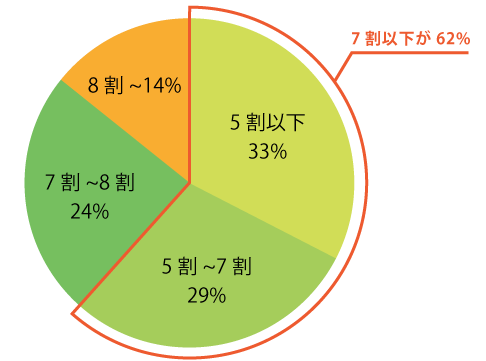

「収入が減った」人のうち、「7割以下に減った」は62%

次にがん罹患前後での収入額がどれぐらい変わったのかみていきましょう。

がん罹患後の収入額(罹患前と比べて)

(出典)厚生労働省 2012年 治療と職業生活の両立等の支援に関する検討会 資料

罹患前と比較して「5割以下に減ってしまった人」は33%、「7割以下に減ってしまった人」62%に上ることがわかります。

がんにかかった場合、治療費等の支出が増えるだけでなく、このような収入減少のリスクにも直面することになります。

がんによる収入減少は、がん患者さんにとって大きな問題と言えるでしょう

がんに関わる経済的なリスクに保険で備える

「がんは、お金との闘い」ともいえます。

お金の心配をしないでがん治療に専念するためには、保険でがんに備える、というのもひとつの方法です。

がんに備えるための保険の種類としては、医療保険、がん保険、三大疾病保険、就業不能保険/所得補償保険などがあります。

三大疾病保険はまとまった保険金額を設定すれば、収入減少の補てんとしても活用できます。

医療保険はどんな保険?

医療保険は病気やケガで治療を目的として入院をしたり、所定の手術を受けた場合などに給付金を受け取ることができる保険です。

公的な医療保障でまかなえない医療費の自己負担額に対して備えることができます。

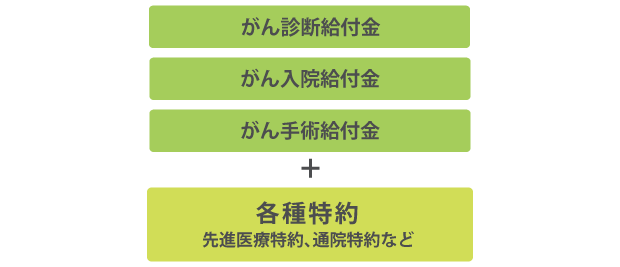

がん保険はどんな保険?

がん保険の基本的な保障内容は、「がん診断給付金」「がん入院給付金」「がん手術給付金」です。

この3つの保障にオプションというかたちで各種の特約を付加することができます。

三大疾病(特定疾病)保険はどんな保険?

三大疾病(特定疾病)保険とは、生前給付保険とも呼ばれ、被保険者が下記の場合に保険金を受け取れる保険です。

- 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合

- 死亡した場合

- 高度障害状態になった場合

※保険金を受け取れるのはいずれかの事由に該当した1回限りです。

三大疾病(特定疾病)保険の保障のイメージ

死亡保険よりも保障の範囲が広いので一般的に保険料は死亡保険よりも割高になります。

「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」で保険会社が定める状態になった場合、生前に百万単位の保険金を受け取れるので、収入減少の補てんや、治療費や治療後の生活費に充当することができます。

就業不能保険/所得補償保険はどんな保険?

就業不能保険/所得補償保険は、病気やケガによって働けない状態になった場合に、毎月、給与のように給付金が支払われます。

※「働けない状態」という基準は保険会社によって異なりますので確認が必要です。

・がんにかかった人の約半数は就労状況に何かしらの変化が起きています。そのうち、3割が依願退職をしています。

・がん罹患後、56.8%の人が「収入が減った」と答えており、がんにかかった場合の収入減少のリスクは、大きな問題と言えるでしょう。